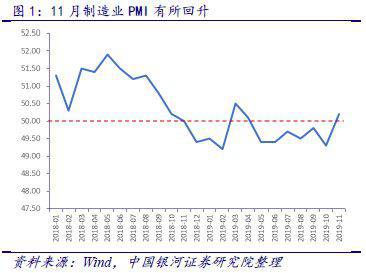

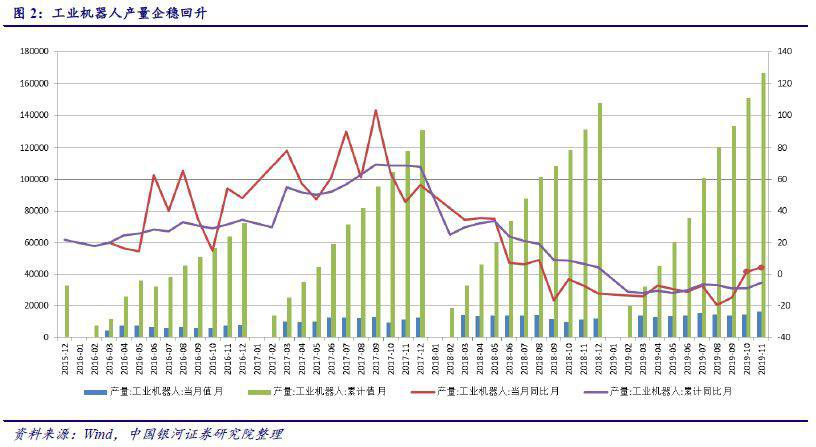

2019年11月,工業機器人(14.190, -0.18, -1.25%)產量為16080臺/套,同比增長4.3%,連續兩個月保持正增長,結束了連續13個月的同比下滑趨勢,我們認為明年工業機器人的產量有望企穩回升。11月制造業PMI回升至50.2,制造業運行環境整體有所好轉。

工業機器人產量回升主要來自于3C、光伏等下游行業需求的上升,我們預計可能會帶來較多的工業機器人購置需求。汽車銷量同比、環比下滑趨勢均有所收窄,汽車行業作為主要下游應用之一,有望托底明年工業機器人銷量。此外,工業機器人在陶瓷、木工等細分子行業的應用逐漸成熟,未來或將帶來一部分增量需求。機器換人的趨勢長期存在,我們仍然看好工業機器人的長期發展。

核心觀點

投資事件

根據國家統計局12月16日發布的數據,2019年11月,工業機器人11月產量為16080臺/套,同比增長4.3%;2019年1-11月,工業機器人產量共計166595臺/套,同比下滑5.3%。

分析判斷

工業機器人產量連續兩個月保持正增長, 10月及11月增速分別為1.7%和4.3%,結束了連續13個月的同比下滑趨勢,我們認為明年工業機器人的產量有望企穩回升。

同時,11月制造業PMI 回升至50.2%,比上月上升0.9%,回到擴張區間,制造業運行環境整體有所好轉。其中,PMI生產指數和新訂單指數均有所改善,分別為52.6%(環比上漲1.8%)、51.3%(環比上漲1.7%),均處于擴張區間。

工業機器人產量回升主要來自于3C、光伏等下游行業需求的上升。隨著5G應用逐漸落地,其配套設備及終端電子產品或將迎來規模化生產,光伏行業裝機進度有望在明年回暖,我們預計可能會帶來較多的工業機器人購置需求。根據中汽協11月汽車行業產銷數據,汽車銷量同比、環比下滑趨勢均有所收窄,汽車行業作為主要下游應用之一,有望托底明年工業機器人銷量。此外,工業機器人在陶瓷、木工等細分子行業的應用逐漸成熟,未來或將帶來一部分增量需求。我國工業機器人密度近年來不斷上升,但目前仍不及日本,機器換人的趨勢長期存在,我們仍然看好工業機器人的長期發展。

投資建議

由于工業機器人下游需求逐步回暖,制造業整體環境有所改善,工業機器人產量同比轉負為正,我們認為工業機器人行業復蘇趨勢有望持續,明年產量有望企穩回升。我們認為,在行業景氣度復蘇時,具備核心技術、不斷拓展下游市場應用的公司有望脫穎而出,建議關注埃斯頓(11.020, 0.05, 0.46%)(002747.SZ),機器人(300024.SZ)。

風險提示

下游行業投資不及預期;需求大幅下滑的風險;行業競爭加劇的風險等。

評級體系:

銀河證券行業評級體系:推薦、謹慎推薦、中性、回避。

推薦:是指未來6-12個月,行業指數(或分析師團隊所覆蓋公司組成的行業指數)超越交易所指數(或市場中主要的指數)平均回報20%及以上。該評級由分析師給出。

謹慎推薦:行業指數(或分析師團隊所覆蓋公司組成的行業指數)超越交易所指數(或市場中主要的指數)平均回報。該評級由分析師給出。

中性:行業指數(或分析師團隊所覆蓋公司組成的行業指數)與交易所指數(或市場中主要的指數)平均回報相當。該評級由分析師給出。

回避:行業指數(或分析師團隊所覆蓋公司組成的行業指數)低于交易所指數(或市場中主要的指數)平均回報10%及以上。該評級由分析師給出。