作者:韓峰濤

工業機器人是不是高端裝備?以前是。現在是,也不是。一邊是托trump大叔福,制造業社會地位不斷提升,頻頻傳出不斷刷新著投融資記錄消息的機器人圈;一邊是層出不窮“一頓操作猛如虎,利潤只有二百五”,操著白粉心,掙著白菜錢的機器人圈;國產工業機器人的出路到底在哪里?

糾結的工業機器人市場

從1963年世界第一臺由液壓驅動的工業機器人問世,到1973年的首臺全電動機器人,再到后來的各行各業的豐富應用,工業機器人已經歷了半個世紀的發展。雖然在國內大規模起步時間尚短,且資本和政府都在大力追捧,但是不得不承認的是,傳統機器人行業是一個競爭非常激烈的紅海市場。

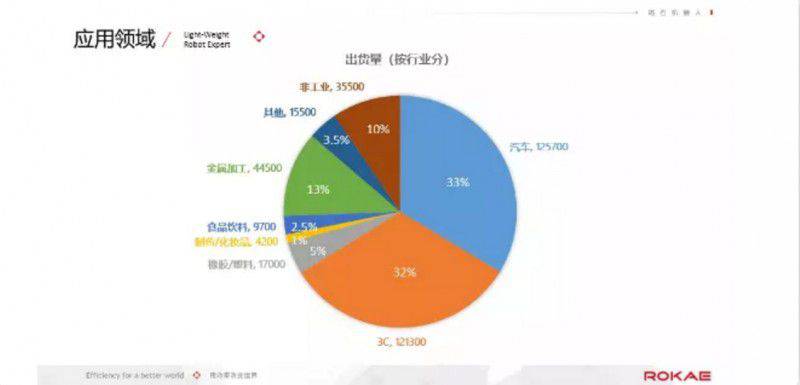

上圖是2017年按行業劃分的全球機器人出貨量,包括汽車、3c、食品飲料、塑料、金屬加工等。從圖中可以非常清楚的看到,汽車和3c兩個大的領域合起來占據了機器人使用量65%的份額,其他所有行業加到一塊只能占到三分之一。如果再排除較為低端的金屬加工以及非工業的10%的份額,用在其他行業的機器人實際上少的可憐。

換句話說,經歷了半個世紀的發展之后,傳統工業機器人市場分工已經非常明確,主要玩家也已經基本穩定。后來者想要從這些市場搶蛋糕,必須要從價格、性能、服務等多方面付出艱苦努力。

紅海,涼涼?機會仍然存在!

一方面,這張圖代表了存量市場。存量雖苦,但容量巨大,進口替代搶占存量市場是一個經常被國內廠商采用的路線。對于存量市場,后進者一個有效的措施就是激進的價格策略,這種情況適用于產品功能/性能已經發展到一定階段,市場領先者和后進者的技術差距不足以對終端客戶的選擇造成決定性影響,這種情況在很多搬運碼垛、低端焊接等領域已經開始出現;

另一方面,這張圖上出現的行業只占制造業很小一部分,熟悉這個行業的朋友都清楚,機器人只解決了工廠一小部分的自動化需求,尚且存在巨量的增量市場等待我們去開發。

這種存量市場和增量市場并存的情況,就導致了非常明顯的產業分化的問題。

產業分化

機器人行業最近比較火,但是并不特殊,產業發展的s曲線也同樣適用。當領先者享受完技術和產品紅利期,被競爭者趕上之后,競爭加劇。想要保證足夠利潤率,就必須要開拓新場景,解決新需求,推出新產品,進入下一個周期循環。

成熟的工業機器人應用從汽車/3c工業走向電動車、自行車、保險柜等行業,是產業發展的一個趨勢。價格低廉的專用化機器人面向的客戶就是對成本敏感、對品質要求較低、停產損失較小的客戶,本身的需求就是低價。價格低廉,品質一般的機器人結合中國制造的特有國情,創造了一個之前從未有過的新市場,這個市場從“高端裝備”的工業機器人市場剝離出來,自成體系,頂著機器人的名,做著專用設備的事,本質上已經脫離了資本和政府所關注的機器人范疇。

客觀規律決定了當產業開始分化時,最基本的概念發生了改變,一個市場裂變成了兩個市場,需要用兩種不同的邏輯去理解。

低價做爛行業?

我們經常說說高端機器人、低端機器人,但其實定義產品高端與否的不是產品本身,而是產品所服務的目標行業。

機器人最初應用在汽車行業,即使只做一個簡單的搬運工作,價格也很昂貴,被當做高端裝備。但是隨著產業技術的發展,對于一些成熟應用,例如碼垛、一般焊接、搬運等,機器人開始從高端裝備向專用設備轉變,通用屬性越來越少,專用屬性越來越強。

我們知道對于特定應用而言,通用性越強的方案成本會越高,性價比越低。因此針對特定低端應用,把機器人及周邊設備專用化,可以加速成熟機器人應用的產業下沉,擴大機器人的使用范圍和市場;

對于專用設備化的機器人,大概率會陷入到非常殘酷的價格戰,最終可能只剩下少數幾家存活的廠商。如果是通過技術提升,掌控關鍵部件來降低成本,那么就是我們傳統上講的進口替代,市場空間巨大,還可以做一做。如果只會買部件來組裝,缺乏持續發展所需要的利潤和技術支撐,受限于市場規模和客戶水平,沒有核心技術只會打低級價格戰的廠商在這個行業會活的比較辛苦,已經脫離了常規意義上我們講的高端制造,在此不再細說。