(上海,周穎)訊,8月2日,2019世界機器人大會新聞發布會在京召開。并且官宣此次大會將于2019年8月20日至8月25日在北京亦創國際會展中心舉行。今年的大會主題為“智能新生態,開放新時代”。同期,世界機器人博覽會、世界機器人大賽亦將拉開帷幕。

值得一提的是,機器人行業在二級市場上也有所動作。7月22號,首批科創板25家企業正式掛牌開始交易,其中機器人自動化相關的企業有5家,包括天準科技(機器視覺)、瀚川智能(汽車電子自動化設備)、杭可科技(鋰電自動化設備)、虹軟科技(圖像人工智能)、華興源創(3C自動化設備)。

重磅會議即將來襲,二級資本市場支持態度明顯,機器人行業會迎來又一波風口嗎?

機器人行業大起底:未來幾年仍然是蓬勃發展的朝陽產業

從概念上講,工業機器人通常是指面向制造業的多關節機械手臂,或其他擁有多自由度的機械裝置,主要用于代替人工從事柔性生產環節。從具有社會屬性的智能系統開始。

隨著智能系統的感知能力和行動能力日益增強,人與智能系統的關系日益密切,不得不說,智能系統已經成為人類生活的一部分,或者說,已經實現了人智共融。而工業機器人,它融匯了機械制造、電子電氣、 材料科學、計算機編程等學科的尖端技術,是智能制造領域最具代表性的產品。

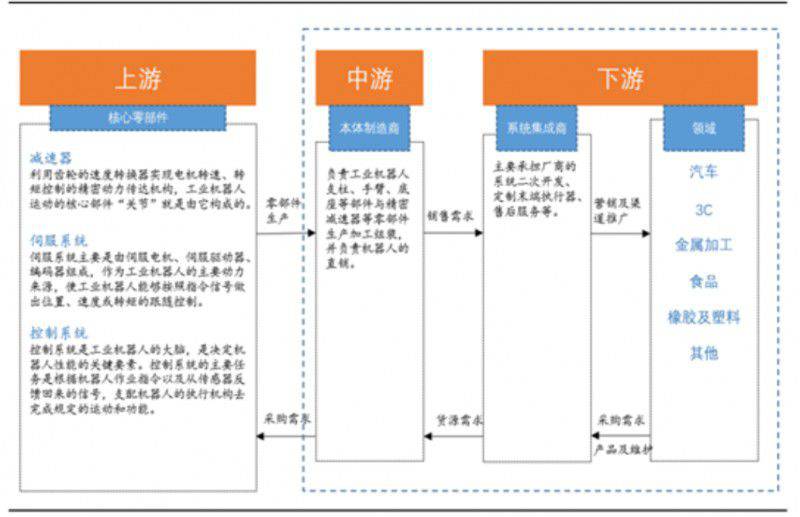

工業機器人產業鏈主要包括下游系統集成、中游本體制造和上游核心零部件(主要是減速器、伺服系統、控制系統)。從市場規模來看,下游系統集成和中游本體的市場規模相對較大,而上游零部件只有百億級別;從國產化替代進程來看,下游和中游的國產替代水平相對較高。

資料來源:招商銀行研究院

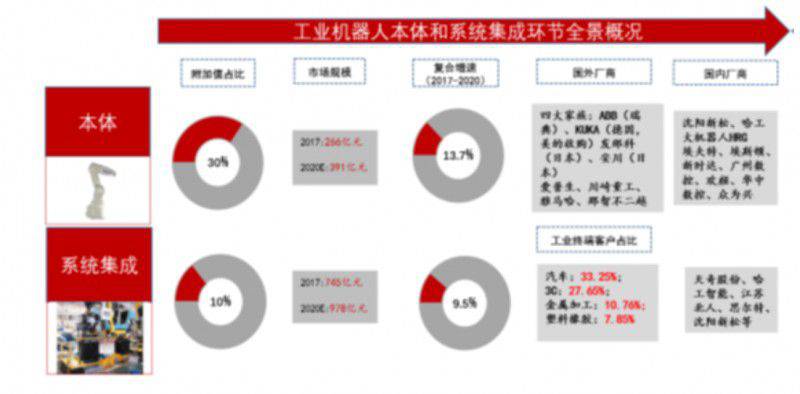

據招商銀行測算,工業機器人市場規模已超千億。中游本體制造環節在整個產業成本鏈附加值占比約30%,預計2020年本體市場規模有望達到391億元,2017-2020年的年均復合增速為13.7%。

下游系統集成環節在成本鏈中附加值占比雖然只有10%,但由于涉及到應用領域眾多,其市場規模較大。預計2020年系統集成市場規模為978億元,2017-2020年的年均復合增速約為9.5%,工業終端客戶占比中汽車和3C行業占比超過一半。系統集成領域以國內本土系統集成商為主(占比90%以上)。

(資料來源:《中國機器人產業分析報告》、同花順iFinD、公司官網、招商銀行研究院 )

國內制造業智能化改造需求旺盛,中國已連續6年成為工業機器人的最大消費市場,并仍處于快速成長階段,2017年我國工業機器人銷量約為13.8萬臺,同比2016年增長了58.5%。與韓國、日本等國家相比,我國制造業的工業機器人密度仍較低,預計未來5-8年間,我國工業機器人銷量的平均增速將超過20%。

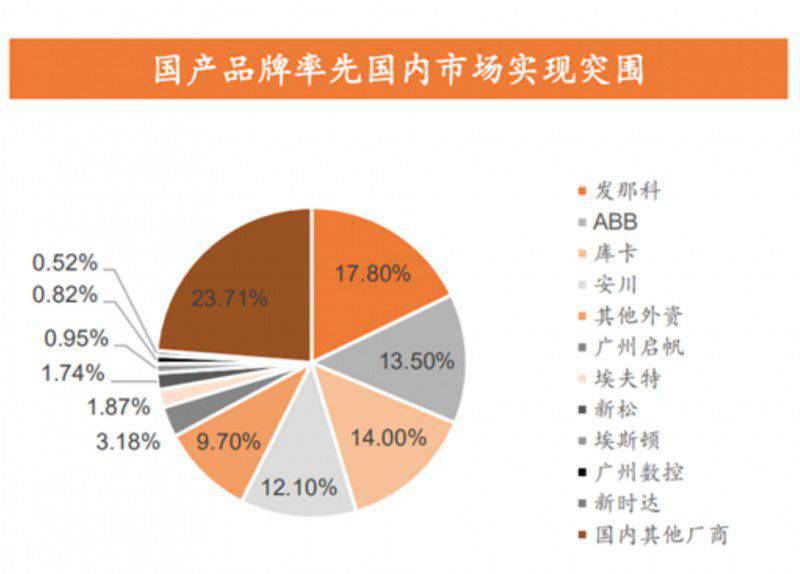

雖然目前我國乃至全球超過50%的工業機器人市場被“四大家族”所占有,但是國內品牌近年來奮起直追,涌現出如埃斯頓、埃夫特、拓斯達、新松等優秀企業,未來進口替代空間廣闊。2017 年本體和系統集成的市場規模分別為 266、745 億元,預計 2020 年二者的市場規模有望分別達到 391 和 978 億元,2017-2020 年年均復合增速分別為13.7%和 9.5%。

資料來源:平安證券

這一組組數據,似乎預示著,機器人在未來幾年仍然是蓬勃發展的朝陽產業。

機構:長期看好工業機器人行業的發展

據科創板日報記者梳理發現,多家券商對機器人行業也持樂觀態度,并指出投資機會。

太平洋證券:長期看好工業機器人行業發展,靜待拐點出現

2019年工業機器人 銷量 略有下滑,國產機器人表現良好。下半年在外部環境有所緩和的情況下,行業情況有望有所好轉,靜待拐點出現。

考慮到未來幾年,國內工業機器人市場有望達到 50-60 萬臺,國產本體的銷量將有可能占據整個市場的 80%。估計國產機器人銷量有超過 10 萬臺的企業,營收規模達到百億級水平,而且擁有很強的盈利能力,長期仍看好工業機器人行業的發展。

招商銀行:核心技術是長期護城河,差異化競爭是短期策略。